近期,隨著全國房地產市場政策的調整,珠海作為粵港澳大灣區的重要城市,其房貸利率變化備受關注。對于計劃在珠海購房的消費者來說,了解最新的房貸利率情況至關重要。本文結合市場數據和政策導向,分析珠海當前房貸利率的現狀、對購房成本的影響以及未來可能的趨勢,幫助購房者做出更明智的決策。

珠海當前房貸利率概況

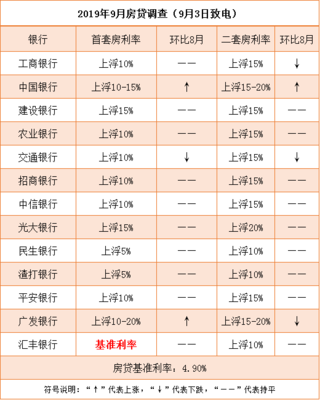

據最新市場調查顯示,珠海各大銀行的首套房貸款利率在LPR基礎上普遍上浮10-30個基點,二套房貸款利率上浮幅度更高,達到30-60個基點。例如,目前首套房貸款利率約為4.1%-4.3%,二套房貸款利率在4.9%-5.2%之間,具體利率因銀行政策、個人信用狀況和購房區域而異。與2022年相比,珠海房貸利率整體呈現上升趨勢,主要受國家宏觀調控和金融政策收緊的影響。

房貸利率上升對購房成本的影響

房貸利率的提高直接增加了購房者的月供負擔和總利息支出。以一套總價300萬元的房產為例,假設貸款200萬元、期限30年,若利率從4.0%升至4.3%,月供將增加約200元,總利息支出多出近7萬元。這對于首次購房者或改善型需求家庭來說,意味著更高的財務壓力。利率上升還可能抑制部分潛在購房需求,導致市場交易量放緩。

珠海房貸利率的未來展望

珠海房貸利率可能繼續受宏觀經濟政策和房地產市場調控的影響。一方面,國家強調“房住不炒”,預計房貸利率短期內難以下調;另一方面,珠海作為大灣區核心城市,人口流入和經濟發展支撐著住房需求,銀行可能根據市場情況微調利率。購房者應密切關注央行LPR報價和本地銀行政策更新,提前規劃財務。

給購房者的建議

面對房貸利率上升,建議購房者:

- 及早鎖定優惠利率:與多家銀行比較,選擇利率較低、服務優質的貸款方案。

- 評估自身還款能力:確保月供不超過家庭收入的50%,避免財務風險。

- 考慮長期投資價值:利率波動是短期因素,珠海房產的區位優勢和政策紅利仍具吸引力。

珠海房貸利率的上升確實增加了購房成本,但通過理性分析和充分準備,購房者仍能抓住機遇。如需最新數據,建議咨詢專業金融機構或訪問珠海本地房產平臺獲取實時信息。